日本有4万多家百年企业, 为什么从来不像中国这样内卷

- 2025-07-28 11:37:34

- 390

日本涌现出数量惊人的百年老店——截至2024年,超过45,000家。这些企业适应了不断变化的社会经济环境,在战争、经济衰退和自然灾害中幸存下来。

在日本东证股价指数的1,698家上市公司中,有182家(约占10%)成立于1925年之前。这些公司——涵盖化工、金融、零售和机械等多个行业——的坚韧不拔证明了它们不仅能够抵御危机,还能实施战略转型,从而在充满不确定性的环境中蓬勃发展。

持续转型

许多日本百年老店都认识到持续转型的重要性。它们顺应时代变化,改变了核心业务,或从小型家族企业发展成为采用公司治理体系来改善治理结构的企业。

并购活动使百年老店更容易实现复兴,进而营造了有利于学习和适应的环境,并提高了管理纪律性。

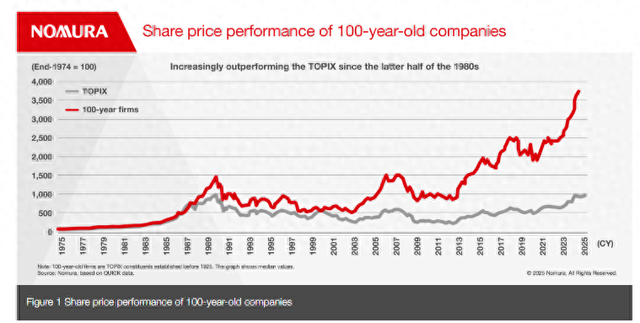

这些百年老店的实力体现在其股价上,自20世纪80年代后半期以来,其股价一直跑赢东证指数。在经济衰退和产出疲软时期,它们的股价也往往表现出色。

然而,务必牢记,这些积极成果可能受到幸存者偏差的影响。此外,在增长驱动的市场阶段,它们的表现可能较为疲软,而这种市场往往青睐那些处于最新趋势中心的公司,例如当前的人工智能公司。

百年老店的非居民持股比例中位数高于东证指数,分别为19.6%和16.1%。这意味着这些公司更有可能实施公司治理改革。

改革成果

2023年春季,东京证券交易所(TSE)发布了一份报告,指示上市公司更加关注股价和资本成本。自此之后,许多此类公司(截至2025年5月,占主板市场上市公司的92%)已采取措施落实TSE的建议。因此,日本在亚洲公司治理协会(AGC)的公司治理排名中不断上升。

例如,2014年,在东京证券交易所主板市场上市的公司中,只有6.4%的公司董事会至少有三分之一的成员是独立外部董事。但这一数字最近已攀升至98.1%。此外,大型公司CEO获得绩效薪酬的比例已上升至60%至70%。

公司治理改革很可能在2025年及以后持续下去。经济产业省目前正在讨论《公司法》修订前的议题。议程包括扩大员工股票薪酬制度和仅限在线的股东大会。

东京证券交易所于1月提交了关于母子公司上市的意见,并于2月开始审查管理层收购的公允价值。预计从2026年10月底到2028年10月,东证股价指数成分股的数量将进一步减少(从约1,700家减少至约1,200家)。

海外扩张

这些公司在进一步实现全球化运营方面也取得了进展,其海外销售(本地生产/本地销售)比率高于东证股价指数平均值就证明了这一点。

日本上市公司的海外销售额目前约为360万亿日元,占总销售额的40%以上,且自2010年以来一直呈上升趋势。与此同时,日本宏观出口额每年约为100万亿日元。换句话说,海外本土生产和销售的规模远高于出口。

北美在上市公司海外销售额中占比很高,该地区约占总销售额的16%(约为2010年8%的两倍)。

其次是亚洲(约占销售额的14%)和欧洲(约占6%)。虽然关于中国整体的数据很少,但估计中国大陆占总销售额的4-5%,亚洲的销售额大致分布在韩国、台湾、东盟和印度等地区。

外汇波动对利润的影响

随着海外销售额的增长,汇率波动对利润的影响已成为一个重要问题。与其说是汇率波动对出口竞争力的影响,不如说是以外币(主要是美元)计价的利润兑换成日元后的波动性。

估计日元每贬值1日元,企业盈利将增加0.2%至0.3%,而目前日元每贬值1日元,东证指数将上涨略高于0.3%,这一幅度低于以往,更接近与基本面的关系。

过去几年,日元贬值确实提振了日本企业的利润,但全球经济因素(取代全球和美国的实际GDP)以及国内通胀因素(GDP平减指数是代理变量)也对利润增长做出了贡献。相比之下,与日本经济相关的因素对利润增长的贡献微弱,且存在诸多负面效应。

尽管如此,预计日本经济将从2025年起以实际GDP和工业生产的形式复苏。因此,即使日元贬值的提振作用最终消退,在全球经济因素和日本通胀的共同作用下,利润增长仍将保持上升趋势。

百年老店面临的挑战

百年老店面临的一个具体挑战是,其资本效率低于东证指数。

自20世纪90年代以来,这些公司的股本回报率(ROE)往往落后于东证指数。这反映了净利润率(百年老店中值为6.0%,东证指数中值为6.3%)和总资产周转率(73%/77%)。

百年老店的杠杆率更高。百年老店的股东权益比率中值为49.3%,东证指数中值为52%。

尽管百年老店的股本回报率落后,但近年来,它们已开始减少子公司数量和交叉持股的公司数量。

日本的百年老企业并非停滞不前,而是顺应时代和市场需求不断转型。它们既敏捷,又能保持稳定。寻求长期投资机会的投资者应该考虑这些经久不衰的企业的潜力。