国内汽车已经供不应求了?

- 2025-07-22 05:50:49

- 998

网通社观察2023年起,汽车市场价格战此起彼伏。直到今年,政府主管部门多次呼吁并强调汽车市场反内卷,回归良性竞争。

虽然价格战有了缓和的迹象,但是汽车行业的利润率已经持续下滑。

通常而言,降价的产生,是因为“供”大于“求”。事实上,汽车市场已经出现“供不应求”的状态。

中汽协数据显示,2025年上半年,汽车累计产销分别完成1562.1万辆和1565.3万辆,销量比产量多出了三万辆。

不禁发问,汽车市场的产量不足以支撑销量,那么额外的销量从何而来?此外,汽车市场已经“供不应求”了,为什么还在降价?

悬念一:销量大于产量,销量从何而来?有两个推测。

推测一:过往的库存?

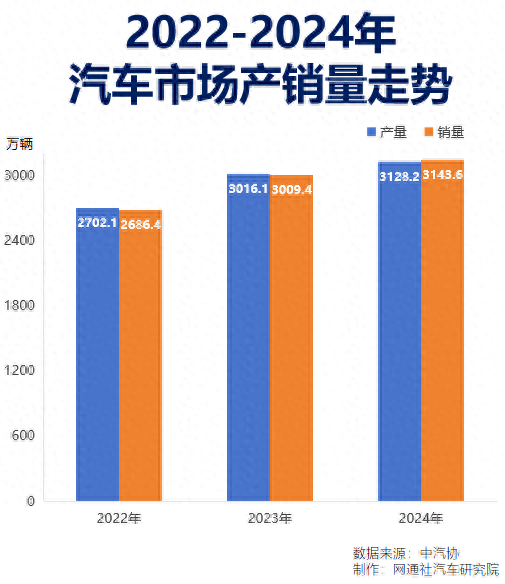

中汽协数据显示,2024年同样“销量大于产量”,汽车累计产销分别完成3128.2万辆和3143.6万辆,销量比产量多出了15万辆。不过,2022年、2023年的销量小于销量。

过往的库存经过逐月的消耗,最终供给了2024年、2025年?

中汽协数据显示,2024年末,汽车企业库存量为110.6万辆,同比下降3.9%,库存压力较2023年有所缓解。

图源:中汽协

乘联分会秘书长崔东树整理的数据中提到,根据2025年6月底的库存与未来销量综合预估的现有库存支撑未来销售天数在49天,相对于2023年6月的54天、2024年6月的52天,今年6月的总体库存压力稍有下降。

事实上,汽车市场的产品如今进入高速迭代的状态。

年度改款、每年推出的新车的数量大大增加,即便是上一年推出的新车,都有被替代的风险。更不用提“一年换三代”的车型,已经大大增加了消费者的焦虑。过往的库存车,吸引力大大被削弱。

库存消耗产生的滞后效应,似乎不能完全补足“超过产量的销量”。

推测二:进口量填补了“产量

海关总署的最新数据显示,2025年1-5月,汽车进口18.2万辆,同比下降32.8%。

尽管进口车的数量有所减少,但还是可以弥补一定的缺口。

然而,中汽协相关负责人表示,在相关数据统计中,销量可以简单理解为:在中国境内生产和制造的车。

这也就意味着,推测二也不成立。

悬念二:市场明明“供不应求”,为什么价格战还是屡禁不止?

中汽协数据显示,2025年上半年,乘用车产销分别完成1352.2万辆和1353.1万辆,中间的差值也有1万辆。

崔东树整理的数据,2025年1-6月,总体乘用车市场新车降价车型的降价力度算术平均达到2.1万元,降价力度达到11.4%。

其中,新能源车新车降价车型的降价力度算术平均达到2.3万元,降价力度达到12%;常规燃油车新车降价车型的降价力度算术平均达到1.7万元,降价力度达到8.9%。

汽车市场的大盘在扩大,产量在逐步走强,但还是未能补足销量。

通常而言,供不应求,产品的价格会上涨超过它本身的价值。但事实是,汽车市场的价格战几乎没有停火回涨的迹象。

正是在各车企降价的刺激下,叠加“两新”政策,还有经济形势影响,楼市下跌利好车市的发展,汽车市场的销量被强势拉动。如此,似乎掉进了恶性循环。

数据显示,楼市自从2021年下跌以来,汽车消费从2020年的3.94万亿上升到2024年的5.03万亿,摆脱了2018-2020年的连续3年徘徊在3.9万亿的被动局面。

然而,2025年1-5月的汽车行业利润率4.3%,相对于下游工业企业利润率5.7%的平均水平,汽车行业仍偏低,但较1-4月的4.1%利润率有所改善。

产量追不上销量,增量增收但没增利。汽车市场疯狂增长的状态,急需调整。

(图/文 网通社 王颖萍)

- 上一篇:严浩翔给链子南宫问雅摸头

- 下一篇:更新汇总