创纪录! 28.9万台! 1小时卖完一年产能

- 2025-07-05 07:06:42

- 321

昨晚,小米举办的小米人车家全生态发布会,正式发布首款SUV汽车——小米YU7,售价分别为标准版25.35万元、Pro版27.99万元、Max版32.99万元,同等车型低于特斯拉的定价。发布会后,小米汽车微博官宣,小米YU7,3分钟大定突破20万台;一小时大定突破28.9万台。

28.9万台是什么概念?

这一成绩创下了全球车企的销售纪录。相当于公司之前宣布的2025年全年出货目标的82.5%,相当于小米汽车一年的产能和800亿营收。

小米汽车现有产能为30万辆/年,2024年实际交付量13.68万辆。二期15万辆产能今年7月才投产。YU7已经把小米汽车一年的产能都卖掉了,雷布斯又欠一屁股的车。如果以Pro版27.99万元为均价,28.9万订单已经锁定了800亿的营收。

今天一早,港股小米集团-W高开8%,盘中股价最高冲至61.45港元,创历史新高。中金公司在最新研报中上调了小米目标价到76.9港元。A股小米汽车板块也开盘大涨,电工合金20%涨停,模塑科技、和而泰等10%涨停,上涨逻辑是产业链受益。

小米值得投资吗?

小米汽车这么火爆,小米是不是应该很有投资的价值?

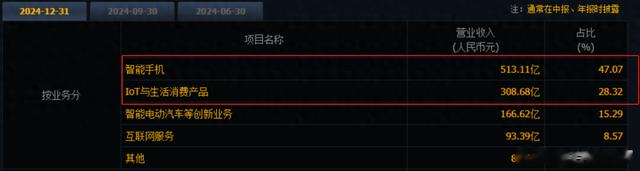

小米主要有三大块业务:手机制造业务、物联网产品和生活消费产品、汽车业务。

手机业务

中国的智能手机行业在2016年已经达到历史高点,之后就从原来的成长型变成了价值型,中间还带有一定波动的周期性。整个手机行业其实已经进入偏存量博弈的状态。

去年小米手机出货量 1.686 亿部,同比增长 15.4%,排名第三。前两位是苹果和三星,都是做全球市场的。小米手机每再进一步,难度都很大。结论就是,小米手机业务大概率只能是跟随着手机消费周期波动。

物联网和生活消费品

这块主要做大家常用的一些普通电器,大多是第三方代工,之后再依靠小米的品牌效应,以高性价比获得比较大的销量,所以毛利率也比较低。

现在不管是电视机、空调、还是小家电行业,行业早已饱和,各细分行业的龙头也都基本不怎么增长了,小米已经做了这么多产品,想要增长难度也非常大。你只能在这个存量市场当中去抢占别人的市场,这是一件非常难的事情。

汽车业务

首先,小米造车到现在还是亏损的。

2024年,小米汽车业务收入达到328亿元,经调整净亏损62亿元。其中四季度亏损为7亿元。不过每台汽车亏损的金额在不断收窄,四季度平均每辆小米汽车亏损1万元,相较三季度亏损幅度下降超70%。

随着小米车卖的越来越多,接下来是不是能够逆转呢?

小米有品牌的功底,有销售网络,有营销,但他没有造车的功底。

在传统燃油车时代的龙头,奔驰、宝马、大众、通用、福特、丰田这些公司当中,最晚成立的丰田都是1936年,就是说汽车这个行业要想做到有足够实力,需要百年级别的沉淀,是一个非常漫长的过程。

现在是新能源汽车时代,各方面发展节奏快了,但像特斯拉、比亚迪走到今天也都是20年级别的了。小米造车始于2021年,至今不过5个年头,在汽车的路上还有很长的路要走。

三大业务捋下来,我们大致知道小米的增长前景是不会太高的。这种情况下,我觉得给20倍的市盈率是合适的。今天小米市值突破1.5万亿港币,20倍市盈率估值需要有750亿港币的利润来支撑。

小米实际的业绩情况如何呢?我给你看一下小米集团最近6年的净利润:2019年100亿,2020年200亿,2021年200亿,2022年24亿,2023年170亿,2024年270亿。其中2024 年利润增长 41%,被称为公司史上最强业绩,但离700亿还差400多亿。

去年,新能源汽车全球排第一的比亚迪的利润是400亿人民币,吉利汽车利润是165港币。那你预测一下,小米什么时候能达到六七百亿的利润水平?然后汽车业务什么时候能做到300~400亿利润的水平?

按照这个思路分析完,你觉得小米值不值得投资?

小米汽车产业链

今天不少小米YU7概念股都是高开低走,要是不小心追高可就损失惨重了。

海泰科是给为小米汽车提供部分内外饰注塑模具的,资金提前布局,昨天收了一个20%涨停,今天高开冲高到17%,但到收盘还反跌了6%。早上追进去,收盘亏20%多。

凯众股份通过参股公司苏州炯熠与小米同步开发线控制动系统。早盘以一字涨停开盘,以平盘收盘。早上追进去,一天亏10%。

海泰科利润年年负增长,2024年只有0.16亿,不到2020年的1/4。而且市值只有30多亿。典型的资金炒作行为。这类公司只要你不去看,就永远不会被他们割韭菜。

有没有靠谱一点的公司呢?

我找了一张券商对小米汽车产业链重点公司情况的归纳图,公司数量比较多,大家可以参考一下。有发现看好的公司时,最好用我们的“五步分析法”过一遍。

像宁德时代、比亚迪就不用说了,绝对的行业龙头,但小米的汽车业务能给他们带来的利润增长会非常的有限。所以不是说公司好就行,主要是看能带来多少增量。这和我们“五步分析法”业务分析环节,要找主营业务集中的公司是一个道理。

建议大家重点看细分龙头公司,比如汇川技术、德赛西威(25PE-TTM)、均胜电子(24PE-TTM)、拓普集团、沪光股份(17PE)、银轮股份(25PE-TTM)等。

德赛西威

智能驾驶领域核心龙头

公司历史业绩整体稳定增长。2017年上市前的成长来自公司配套的长城汽车H6、长安马自达3、传祺GS4等车型热销。2018-2019年汽车行业增长停滞,竞争加大,业绩下滑。2020年开始的新一轮成长主要来自汽车智能化驱动。

2019年营收和利润为53亿、2.9亿,2024年营收增长到279亿,利润达到20亿,营收增长5.3倍,利润增长6.9倍。最近5年营收的复合年均增长率达到39%,利润复合增长率更是达到了47%,妥妥的高成长股。

公司的主营业务是智能座舱、智能驾驶和网联服务三大领域。2024年营收和占比分别为182亿/占比66%、73亿/26%、20.7亿/8%。

智能座舱产品:“第三生活空间”的核心载体,融合了车载信息娱乐系统、驾驶信息显示系统、车身信息与控制系统等系统。提供基于自动驾驶等级的智能关怀、高效安全的乘车体验。

智能驾驶产品:主要包括传感器、域控制器、智能泊车、驾驶员监控等。

网联服务:包括蓝鲸OS、智能进入、OTA、信息安全、基础软件服务等。提供基于端云的软件服务及数据分析,以软件驱动的新型商业模式。

2022年,公司在国内智能座舱、自动驾驶域控制器市场中分别占据19.15%、12.44%的份额,是国内最大的第三方域控制器供应商,细分龙头。

公司独家供应小米汽车第三代智能座舱域控制器,集成高通8155P芯片与5G模块,支持三屏联动及AR-HUD显示,能够实现三屏联动以及AR-HUD显示功能,大大提升了驾驶舱内的信息交互体验和视觉效果。研发的智能交互系统已成功接入小米生态链。2025年新增自动驾驶域控制器订单(搭载Orin-X芯片)。

公司目前560亿市值,对应28倍PE。2025年一季度,利润增长51%,估值下降为25倍PE-TTM。市值一致预期公司今年利润达到26.7亿(中值),对应21倍PE估值。

- 上一篇:走好网上群众路线百个成绩突出账号

- 下一篇:国足不是最后一名